寡婦控除及び寡夫控除について

年末調整や確定申告において所得税の計算を行う際に、寡婦または寡夫に該当される方については一定の所得控除が認められています。

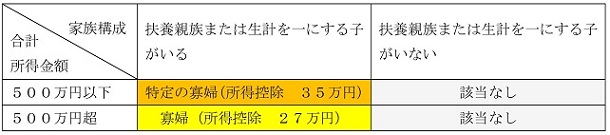

寡婦または寡夫とは、一般的には配偶者と離婚または死別し、再婚していない方を指しますが、所得税の計算にあたり所得控除が認められる寡婦または寡夫及び所得控除額は以下のとおりとなります。

寡婦・特定の寡婦

夫と離婚の場合

夫と死別または夫の生死が不明な場合

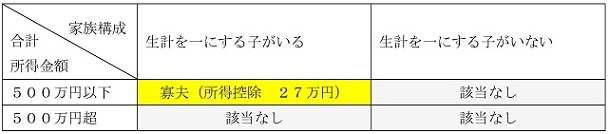

寡夫

女性(寡婦)と男性(寡夫)の取り扱いに相違点がありますので、注意が必要です。

また、給与等の源泉徴収に際して、寡婦(特定の寡婦を含む)または寡夫に該当する場合には、扶養親族等の数に1名加えた人数に対応する所得税を源泉徴収することになります。

例えば、寡婦に該当する従業員で扶養親族等が2名いらっしゃる場合には、扶養親族等の数を3名として源泉徴収することになります。